Kredyt na budowę domu w prostych krokach

Planujesz budowę domu i nie wiesz od czego zacząć? Jakie dokumenty będą potrzebne do złożenia wniosku kredytowego i na jakim etapie najlepiej rozpocząć staranie się o kredyt?

Poniżej opiszę najważniejsze aspekty kredytowania budowy domu.

1. Kredyt na budowę domu - co obejmuje ?

Kredyt na budowę domu, to finansowanie, które pozwala na pokrycie kosztów związanych z budową, w tym zakup materiałów, prace budowlane oraz wykończenie nieruchomości. Minimalny zakres prac, jaki banki dopuszczają, to stan deweloperski, natomiast w maksymalnym zakresie banki mogą sfinansować zagospodarowanie działki wraz z ogrodzeniem, a wewnątrz wykończenie nieruchomości wraz ze stałą zabudową (np. szafy wnękowe czy kuchnia w stałej zabudowie). Warto więc przemyśleć, w jakim zakresie oczekujemy finansowania, a następnie dostosować kosztorys do naszych potrzeb i możliwości finansowych. Na spotkaniu z doradcą kredytowym uzyskasz pomoc w przygotowaniu takiego kosztorysu

2. Działka

Posiadanie działki jest najczęściej pierwszym warunkiem ubiegania się o kredyt hipoteczny na budowę domu. Często działka jest nabywana za środki własne i może stanowić wkład własny. W przypadku, gdy wartość działki wynosi co najmniej 10% całkowitego kosztu inwestycji, nie jest wymagany dodatkowy wkład własny. Przez wartość działki rozumiemy aktualną wartość rynkową, która zostanie oszacowana przez rzeczoznawcę majątkowego w operacie szacunkowym i zazwyczaj nie będzie to cena, bądź wartość podana w akcie notarialnym.

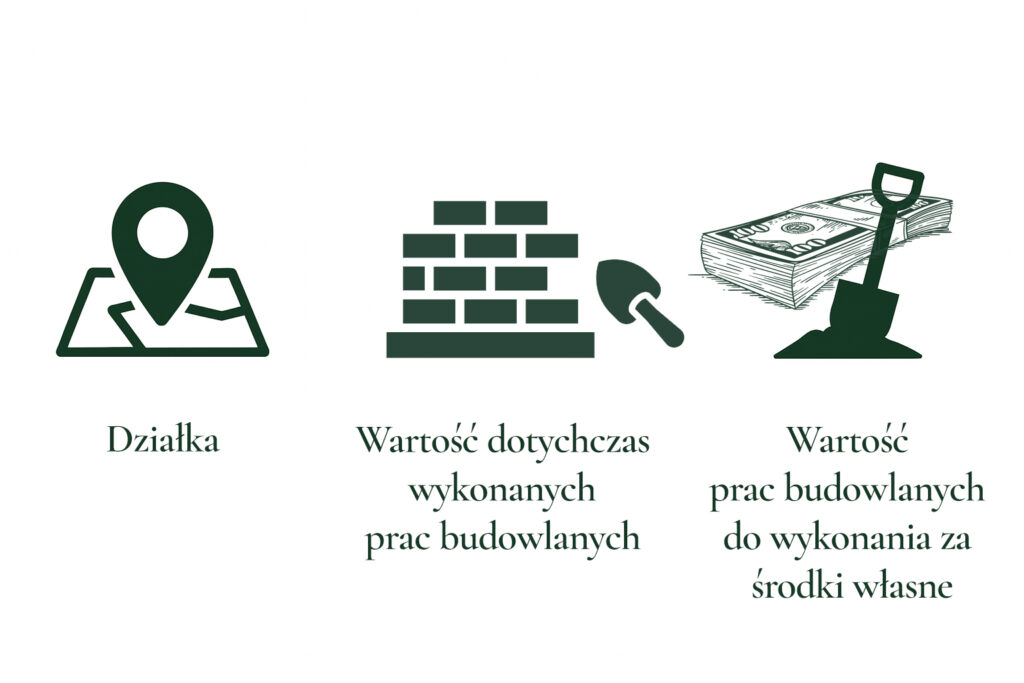

3. Wkład własny

Co może być wkładem własnym?

- • Działka

- • Wartość dotychczas wykonanych prac budowlanych

- • Wartość prac budowlanych do wykonania za środki własne

Klient na etapie składania wniosków może zadeklarować, że kolejny etap zrobi ze środków własnych – często posiadanie takich środków trzeba wykazać przed bankiem. W tym przypadku warunkiem do wypłaty kredytu, bądź danej transzy (kredytowanie naprzemienne) jest udokumentowanie zaangażowania środków własnych. Oprócz minimalnego 10% wkładu własnego warto wnieść środki własne w wysokości 20%, co zwiększa ilość banków, do których wniosek może być złożony (wiele banków wymaga minimalnie 20% wkładu własnego), a także pozwala na uzyskanie korzystniejszych warunków pod kątem oprocentowania kredytu niż przy wkładzie własnym na poziomie 10%.

4. Zakup działki i budowa finansowane jednym kredytem

W sytuacji, gdy nie posiadamy działki i nie jesteśmy w stanie kupić jej za gotówkę, istnieje możliwość sfinansowania samego zakupu działki kredytem hipotecznym. Można również w ramach jednego kredytu hipotecznego sfinansować zakup działki, a także budowę domu na tej działce. W takiej sytuacji do zakupu działki wymagany jest zazwyczaj wkład własny w wysokości 10% całkowitego kosztu inwestycji.

- Dla przykładu

- • Zakup działki 200.000zł

- • Planowany koszt budowy 800.000zł

- • Razem: 1 000 000zł (milion złotych)

- • Wymagany wkład własny: 10% = 100.000zł

Wkład własny wnoszony jest na etapie zakupu działki, a całość budowy jest wówczas finansowana kredytem hipotecznym. Warunkiem otrzymania takiego kredytu jest przedłożenie projektu budowlanego oraz oświadczenie architekta, że projekt jest zgodny z „Miejscowym Planem Zagospodarowania Przestrzennego” lub „Decyzją o Warunkach Zabudowy”.

Pierwsza transza na zakup działki jest wypłacana po zakupie nieruchomości, natomiast druga transza kredytu na budowę jest wypłacana po przedłożeniu ostatecznego pozwolenia na budowę. Należy pamiętać, że na uruchomienie całego kredytu mamy zwyczajowo 24- 36 miesięcy licząc od wypłaty pierwszej transzy na zakup działki.

Kredyt na zakup działki i budowę jednym kredytem jest oferowany jedynie przez 3 banki, dlatego też ważne jest, aby wcześniej sprawdzić u doradcy kredytowego, czy akurat w tych bankach jest możliwe staranie się przez nas o taki kredyt.

5. Kredyt na budowę – wymagane dokumenty

W sytuacji, gdy już jesteśmy właścicielami działki, możemy rozpocząć proces ubiegania się o kredyt na budowę po uzyskaniu ostatecznego pozwolenia na budowę. Oprócz dokumentów finansowych (np. zeznanie PIT, czy zaświadczenie o zatrudnieniu) do wniosków kredytowych niezbędne jest przedłożenie następujących dokumentów:

- Wypis z rejestru gruntów (każdy bank ma swoje wymagania odnośnie ważności wypisu i wyrysu z rejestru gruntów oraz kopii mapy ewidencyjnej, więc wybierając bank do którego chcemy złożyć wniosek należy się upewnić u doradcy kredytowego sprzed ilu miesięcy wstecz akceptują ww. dokumenty)

- Wyrys z rejestru gruntów lub kopia mapy ewidencyjnej (w przypadku gdy nie masz wyrysu, najkorzystniej będzie zawnioskować o kopię mapy ewidencyjnej, ponieważ ten dokument jest dużo tańszy 😊 )

- Wypis i wyrys lub Zaświadczenie z MPZP lub Decyzja o warunkach zabudowy

- Projekt budowlany (koniecznie z pieczęcią właściwego organu)

- Projekt zagospodarowania terenu – tzw. „PZT”

- Dziennik budowy

- Decyzje podziałowe działek (o ile zostały wydane)

- Pozwolenie na budowę z pieczęcią ostateczności

- Podstawa nabycia działki (np. akt notarialny zakupu działki, umowa darowizny, akt poświadczenia dziedziczenia)

- Kosztorys budowy

6. Kosztorys budowy i rozliczanie transz

Bardzo ważnym aspektem w przygotowaniu dokumentów do kredytu na budowę jest przygotowanie kosztorysu budowlanego. Szczęśliwie żaden z banków nie wymaga, aby kosztorys był przygotowany przez kosztorysanta, jednak przemyślane wypełnienie kosztorysu jest bardzo pomocne w uzyskaniu kredytu, a także w jego rozliczeniu. Postaram się w punktach poniżej opisać najważniejsze aspekty, które należy uwzględnić w kosztorysie budowlanym:

- Docelowy standard nieruchomości – minimalny standard jaki jest wymagany przez bank to standard deweloperski. Oznacza to, że w żadnym banku nie możemy ubiegać się np. o kredyt na stan surowy zamknięty. Oprócz tego, że musimy wykonać wszystkie pozycje z kosztorysu wykazane do standardu deweloperskiego, musimy także dostarczyć do banku pozwolenie na użytkowanie lub zawiadomienie właściwego organu o zakończeniu budowy przyjęte bez sprzeciwu.

- Minimalny koszt budowy – każdy bank ma inne podejście do minimalnego kosztu budowy za 1metr kwadratowy powierzchni domu (tzw. mkw). Większość banków posiada ustalony wewnętrznie minimalny koszt budowy za 1 mkw i nie akceptuje kosztorysów na niższą wartość.

– Dla przykładu Santander Bank zakłada obecnie minimalny koszt budowy na poziomie 3300 zł/1mkw,

– w tym samym czasie Bank PKO BP zakłada aż 4800 zł/1mkw.

Banki w różny sposób definiują powierzchnię użytkową jaką uwzględniają w wycenie nieruchomości oraz do ustalenia minimalnego kosztu budowy. Podczas konsultacji kredytowej przedstawiam swoim Klientom jak dany bank podejdzie do kosztu budowy na podstawie przedłożonego kosztorysu oraz w którym banku najlepiej dany projekt sfinansować

- Zakres prac – wszystkie prace wykazane w kosztorysie budowlanym muszą zostać faktycznie wykonane i zostanie to przez bank zweryfikowane. Warto więc zastanowić się, czy przy założonej kwocie kredytu da się wpisać w kosztorysie możliwie mało pozycji, z których będziemy musieli się rozliczyć. Dla przykładu często powtarzanym błędem jest uwzględnienie w kosztorysie wydatków na ogrodzenie, czy zagospodarowanie działki, ponieważ pozycje te w nieznacznym stopniu wpływają na wartość rynkową nieruchomości, a przy tym są dość kosztowne i mogą być przez nas zostać zrealizowane na późniejszym etapie. Może również wydarzyć się sytuacja, w której po prostu zabraknie nam środków na to, aby to ogrodzenie i zagospodarowanie zrealizować w terminie wymaganym w umowie kredytowej.

Jako aktywny rzeczoznawca majątkowy oraz doświadczony ekspert kredytowy analizuje indywidualnie projekty budowlane moich Klientów i pomagam im w możliwie najbardziej optymalnym rozpisaniu kosztów budowy, aby uniknąć problemów na etapie rozliczania i uruchamiania poszczególnych transz kredytu.

- Kwoty – najważniejsze w kosztorysie budowlanym są realne wartości kosztów poszczególnych pozycji. Warto uwzględnić również inflację, czyli zmianę cen zarówno materiałów jak i robocizny w upływie czasu. Ma to szczególne znaczenie w przypadku budowania metodą gospodarczą. Zaniżanie kosztów może prowadzić do problemów z rozliczeniem danego etapu budowy i uruchamianiem kolejnych transz kredytu, a w konsekwencji także z zakończeniem budowy. Po zawarciu umowy z bankiem ciężko jest zwiększyć kwotę kredytu i najczęściej będzie się to wiązało z przeniesieniem kredytu do innego banku. Dużo mądrzej i łatwiej jest wnioskować o wyższą kwotę kredytu, ponieważ można zarówno bez problemu zrezygnować z całej transzy kredytu, bądź jej części. Alternatywnie można również wykorzystać pozostałe środki do nadpłaty kredytu, co w większości banków nie wiąże się z dodatkowymi kosztami.

7. Transze

Większość kredytów na budowę domu jest wypłacane w transzach (podzielone na części). Podobnie jak w przypadku minimalnego kosztu budowy – każdy bank ma inne podejście do maksymalnej wysokości danej transzy oraz ilości transz. Jednym z bardziej liberalnych podjeść jest podejście banku ING, gdzie praktycznie zawsze mamy 2 transze – może być to przydatne szczególnie przy szybkich budowach np. domów modułowych. Jako ekspert finansowy mogę i podpowiedzieć które banki będą podchodziły do tematu transz w najbardziej opłacalny dla klienta sposób w zależności od wybranej technologii budowy oraz długości całego procesu budowy.

8. Okres budowy

Maksymalny okres, w którym budowa musi się zakończyć mieści się w przedziale 24-36 miesięcy liczony od daty wypłaty pierwszej transzy.

9. Okres karencji

Okres karencji jest to okres, w którym kredyt na budowę jest wypłacany. W tym czasie w prawie każdym banku płacona jest jedynie część odsetkowa raty liczona od aktualnej kwoty już wypłaconego kredytu. Oznacza to, że wysokość rat w początkowym etapie budowy będzie dużo niższa, niż docelowa rata kredytu. Z drugiej strony, im dłuższy okres karencji, tym wyższy koszt kredytu, ponieważ kapitał w okresie karencji nie jest spłacany w ogóle. Jeżeli kredyt został w całości wypłacony, a pozostało jeszcze kilka miesięcy okresu karencji, można skrócić ten okres, aby zaoszczędzić na odsetkach.

Wierzę, że powyższe informacje pozwolą zrozumieć i przygotować się do procesu ubiegania się o kredyt hipoteczny na budowę wymarzonego domu. Ze swojej strony jako doświadczony doradca zapraszam do współpracy – chętnie pomogę i przeprowadzę Cię krok po kroku przez cały proces.